少し硬い表現ですが、リスクマネジメントとは、個人、法人、その他の組織体の行う活動を脅かす恐れのあるリスクを合理的、経済的に管理し、対処することを目的とした経営管理技法です。

個人、法人の医療活動に伴って遭遇するかもしれないリスクは、医療事業に何らかの影響を与えることとなりますが、その影響を経済的、効果的にできるだけ小さく処理するプロセスをリスクの処理または制御と呼んでいます。

リスクマネジメントは、一般的に「 把握 → 評価 → 分析 → 実行 → 検証 」というプロセスで実践されます。

リスクの処理または制御の方法は、リスク・コントロールとリスク・ファイナンシングの二つに分けられます。

■リスク・コントロールについて

リスク・コントロールとは、リスクが現実化しないように予防・制御を行うことや、あるいは損害の防止・軽減を図るための方策です。

美容医療の現場においてのリスク・コントロールとは、概ね次の事項に要約することができると思われます。

①医療技術の向上

学会に出席して、最新の技術や機器を知り知識の向上を図るなどの行動が第一です。

②医療設備の更新

日進月歩の医療機械・機器の更新を検討し、設備を整える必要があります。

③医療体制の整備

院内システムを構築し、患者様とのコミュニケーション手段を用意することが得策です。

④医療スタッフの充実

医師・看護士・スタッフのチームワークの向上を図ることが肝要です。

⑤インフォームド・コンセントの完備

患者様に過度な期待を持たせるような内容・表現を避けることが大切です。

⑥苦情クレーム処理体制の確立

苦情やクレームが起きた時の初期対応を策定し、医療スタッフに周知させることが大事です。

⑦情報収集網の整備

インターネットによる情報収集をするための時間の創出が望まれます。

■リスク・ファイナンシングについて

リスク・ファイナンシングとは、リスク・コントロールの様ざまな手法を駆使しても、なお残る損失発生の可能性に対処するために用いられるリスクマネジメントの手法です。

それは生じるかもしれない損失に備えて、あらかじめ経済的な準備をしておくことを言い、「保有または自己負担」と「転嫁」に分けられます。

「保有または自己負担」はリスクを自身で抱え込むことで、リスクに備える特段の準備は行わないで損失を収益の中から支弁する方法と、準備金を積立てる方法があります。

「転嫁」は自己のリスクを他人に負担してもらうことで、保険、共済、保証等の方法があります。

どの方法を採るかについては、費用を比較検討し合理的に考え、実行可能かを含めて検討することが肝要です。

すなわち、

①保有または自己負担の限度額はどれくらいまでなら可能か。

②転嫁する先の保険、共済、保証の取得可能性とその限度額、さらにその費用は負担できるか。

という点を考慮することです。

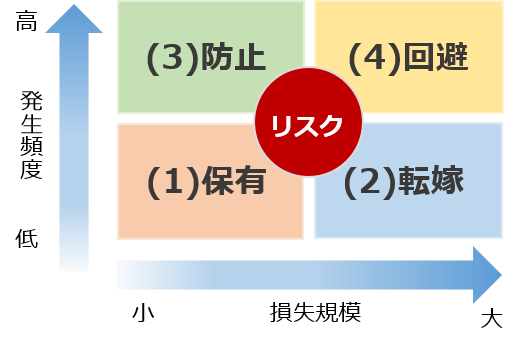

これを当協会の「総合補償制度」と照らし合わせますと下記のように考えることができます。

(1)発生頻度が少なく、且つ損失が小さい事故については、「保有」が適切です。

現制度の免責額(10万円程度)に相当する部分と言えます。

(2)発生頻度は少ないが損失が大きい事故については、保険に転嫁するのが得策です。

現制度では、免責額を超える1億円(1事故あたり)までの損失を填補しています。

さらに技術的な医療過誤だけでなく説明義務違反による損失もカバーしています。

(3)一方、損失は小さいけれど発生頻度が多い事故については、

リスク・コントロールにより何らかの防止対策を採る必要があります。

(4)他方、損失も大きく、発生頻度も多い事故については、回避を考えるべきです。